PCB行業發展至今,應用領域幾乎涉及所有的電子產品,主要包括通信、航空航天、工控醫療、消費電子、汽車電子等行業。PCB行業的成長與下游電子信息產業的發展勢頭密切相關,兩者相互促進。

具體而言,網絡通信、計算機和消費電子已成為PCB三大主要應用領域,得益于5G通信技術的發展以及新能源汽車、汽車智能化的發展趨勢,汽車電子已成為PCB應用增長最為快速的領域之一. 未來隨著電子信息產業的持續發展,PCB的應用領域將越發廣泛。

(1)行業內主要產品及PCB產品結構概述

根據不同電子設備使用要求,從層數和技術特點角度PCB可分為單面板、雙面板、常規多層板、柔性板、HDI (高密度互聯)板、IC封裝基板等六個主要細分產品。

根據印制電路板的終遇需求分類,可分為企業級用戶需求和個人消費者需求。其中,企業級用戶需求主要集中于通信設備、工控醫療和航空航天等領域,相關PCB產品往具有可靠性高、使用壽命長、可追滑性強等特性,對相應PCB企業的資質認證更為嚴格、認證周期更長:個人消費者需求主要集中于計算機、移動終遇和消費電子等領域,相關PCB產品通常具有輕薄化、小型化、可寫由等特性,終需求較大。

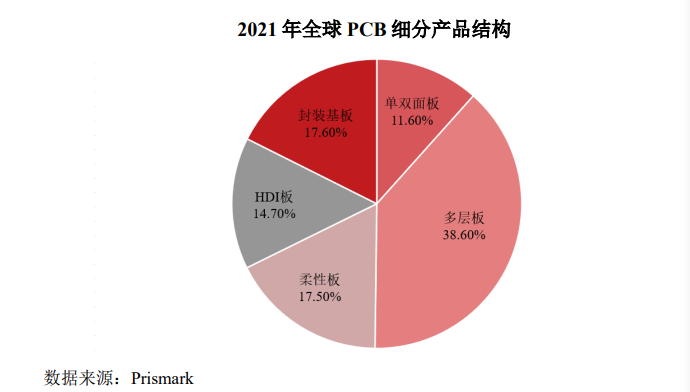

從全瓊來看。根據Pismank的數據,當前中多層板仍在PCB市場中占據主流地位。隨著電子電路行業技術的迅速發展,元器件的集成功能日益廣泛,電子產品對PCB的高密度化要求更為突出,多層板、 HOI板、柔性板和封裝基板等高酒PC8產品逐漸占據市場更為重要地位,從各細分產品類別來著,201年,全環多層板及HIO酸產值分別為31053億美元和115元其中, 8-16層的多層板增速較快,達到280%0 18層以上的高多層板增速為20.70%. HDI板增速為19.60%。

從國內來看,雖然內資廠商中施生產高多層板、HOI版和封裝基板等技術含量較高的產品企業仍然較少,但此類產品的占比逐年提升。此外,根據Prismak預測,未來中國PCB行業各細分產品產值增速均高于全球平均水平,尤其是以高多層板、HDI板、柔性板和封裝基板等為代表的高技術含量PCB.

以封裝基板為例,2016 年至2020年中國封裝基板產值年復合增長事約為550%.而全球平均水平儀為0.10%,產業轉移趨勢明顯。

(2) 我國PCB產業進出口情況

近年來,在全球經濟增長減緩的背景下,我國PCB產值及占比逐年提升。

從產品結構來看,中國出口的主要為中低端PCB產品,而進口的則多為高多層板、HDI板、柔性板和封裝基板等中高端PCB產品。但隨著我國PCB企業實力的不斷增強,PCB 行業進出口的產品結構已在逐步發生變化。

(3) PCB行業產業分布

近十年來,美洲、歐洲和日本PCB產值在全球的占比不斷下降:與此同時,中國大陸PCB產值全球占有事則不斷事升,根據Prismark及華經產業研究院統計,2021年中國大陸PCB產值占全球產值的比重升至54.63%,較上年提升0.40個百分點。此外,除中國大陸外的亞洲其他地區PCB產值全球占有事亦緩慢上升。全球PCB行業產能(尤其是高多層板、柔性板、封裝基板等高技術含量PCB)逐步向以中國大陸為代表的亞洲區域集中。

目前,我國已經形成了以珠三角地區、長三段地區為核心區域的PCB產業聚集帶。近年來,隨著沿海地區勞動力成本的上升,部分PCB企業開始將產能遷移到基礎條件較好的中西部城市,如湖北黃石、 安徽廣德、四川遂寧等地。珠三角地區、長三角地區由于具備人才優勢、經濟優勢以及產業鏈配套優勢,預計.未來仍將在PCB產業中保持領先地位,并不斷向高端產品和高附加值產品方向發展。此外,中西部地區由于PCB企業的內遷,也將逐漸成為我國PCB行業的重要產業基地。

返回列表頁

返回列表頁

查看更多新聞

查看更多新聞